Im Juni 1944, während der zweite Weltkrieg noch tobte, trafen sich 730 Delegierte aus 44 alliierten Ländern im luxuriösen amerikanischen Hotel Mount Washington in Bretton Woods, New Hampshire, um die internationale Wirtschaftsordnung für die Zeit nach dem Krieg zu planen.

Auch 70 Jahre später – und besonders nach dem Ausbruch der Weltfinanz- und Wirtschaftskrise 2007/8 – ruft diese Konferenz in der öffentlichen Debatte starke Reaktionen hervor, die von vehementer Ablehnung über nostalgische Wehmut bis hin zu Aufforderungen für eine Neuauflage der Konferenz reichen. Angesichts der Volatilität der gegenwärtigen Finanzordnung forderte beispielsweise der ehemalige Vorsitzende der US Zentralbank (Fed) Paul Volcker kürzlich ein neues Bretton Woods System. Gleichzeitig hat sich „Bretton Woods“ als wirkmächtige Chiffre in zeithistorischen Diskussionen der Nachkriegszeit etabliert, die Periodisierungen strukturiert und Interpretationsmuster anbietet.

Aber was war die historische Bedeutung des Bretton Woods Systems, das von der besagten Konferenz 1944 an bis zur Aufkündigung der Goldbindung des US-Dollars durch Präsident Richard Nixon im August 1971 die internationalen Wirtschaftsbeziehungen des sich erneut globalisierenden Kapitalismus prägte?

Fixe Wechselkurse, Kapitalverkehrskontrollen & autonome Wirtschaftspolitik

Im Zentrum des Abkommens von Bretton Woods stand ein System fester, aber anpassbarer Wechselkurse und weitgehender Kapitalverkehrskontrollen, bei dem der US-Dollar als Leitwährung eine herausragende Rolle spielte. Dabei standen alle Währungen in einem festen Verhältnis zum US-Dollar und die USA garantierten, jede nationale Währung zum festgesetzten Kurs in Gold umzutauschen (1 Feinunze Gold entsprach 35 US-Dollar). Um feste Wechselkurse, die als notwendige Voraussetzung einer liberalen Handelsordnung galten, mit einer autonomen, interventionistischen Wirtschaftspolitik kombinieren zu können, führten die Länder weitgehende internationale Kapitalverkehrskontrollen ein.

Nach den verheerenden Folgen der Weltwirtschaftskrise hielten „fast alle Analysten Kontrollen des Kapitalverkehrs für unbegrenzte Zeit“ für eine notwenige Voraussetzung für Stabilität, Wohlfahrt und Handel (James). Das Regelwerk von Bretton Woods setzte sich damit dezidiert sowohl vom klassischen Goldstandard als auch von freien Wechselkursen ab. Also sowohl vom Währungssystem des ausgehenden 19. Jahrhunderts, das feste Wechselkurse mit sehr hoher Kapitalmobilität kombiniert hatte (um 1900 etwa so hoch wie erst wieder in den 1990er Jahren) und dafür die nationale Wirtschaftspolitik unter das Diktat des Zahlungsbilanzausgleichs stellte, als auch dem System flexibler Wechselkurse, das sich nach 1971 herausbildete.

Embedded Liberalism: Keynes at home and Smith abroad

In diesem Zusammenhang stellte das Bretton Woods System einen zentralen Teil der einmaligen Reformkonstellation der Nachkriegszeit dar, die der Politikwissenschaftler John Ruggie treffend als „Embedded Liberalism“ bezeichnet hat und die internationalen Freihandel mit nationalen Wohlfahrtsstaaten kombinierte. Nach den Turbulenzen der Weltwirtschaftskrise und den daraus hervorgehenden politischen Katastrophen dachten viele Entscheidungsträger – und dies stellte einen bemerkenswerten Konsens auf beiden Seiten des Atlantik dar –, dass anhaltender Friede nur möglich sei, wenn Staaten die Exzesse des Kapitalismus einhegten und die Weltwirtschaft durch ein regelbasiertes internationales System mit entsprechenden Aufsichtsbehörden regulierten.

Basierend auf dieser damals neuartigen Art über die Beziehungen zwischen Nationen zu denken etablierten Regierungsvertreter auf der Bretton Woods Konferenz eine Balance, die der amerikanische Politikwissenschaftler Robert Gilpin auf folgende prägnante Formel gebracht hat: „Keynes at home and Smith abroad.“ Auf der einen Seite stellte das Währungsabkommen eine offene und liberale internationale Handelsordnung her: Smith abroad. Diese wurde jedoch durch umfassende Kapitalverkehrskontrollen gestützt, was die Nachkriegsjahrzehnte zur Zeit mit den „dichtesten Kapitalverkehrsbeschränkungen in der bisherigen Geschichte des internationalen Kapitalismus“ machte (Huffschmid).

Auf der anderen Seite sollte – in Reaktion auf das Erstarken von Arbeiterbewegungen und Gewerkschaften – eine aktive Wirtschaftssteuerung ermöglicht werden, die darauf abzielte, den krisenanfälligen Kapitalismus zu stabilisieren und soziale Sicherheit, Wachstum und Vollbeschäftigung herzustellen: Keynes at home. Der estnisch-amerikanische Ökonom Ragnar Nurkse beschrieb in einer einflussreichen Veröffentlichung des Völkerbundes die vorherrschende Meinung der Zeit sehr treffend: „[I]nternationale Währungspolitik sollte sich an die inländische Sozial- und Wirtschaftspolitik anpassen und nicht anders herum.“ Bretton Woods schuf damit den internationalen Rahmen für ein neues, interventionistisches Modell des organisierten Kapitalismus, das sich in den folgenden drei Jahrzehnten des „Goldenen Zeitalters“ (Hobsbawm) als sehr erfolgreich herausstellen sollte.

Verschiebungen in der globalen Hegemonie: Vom britischen Empire zu den USA

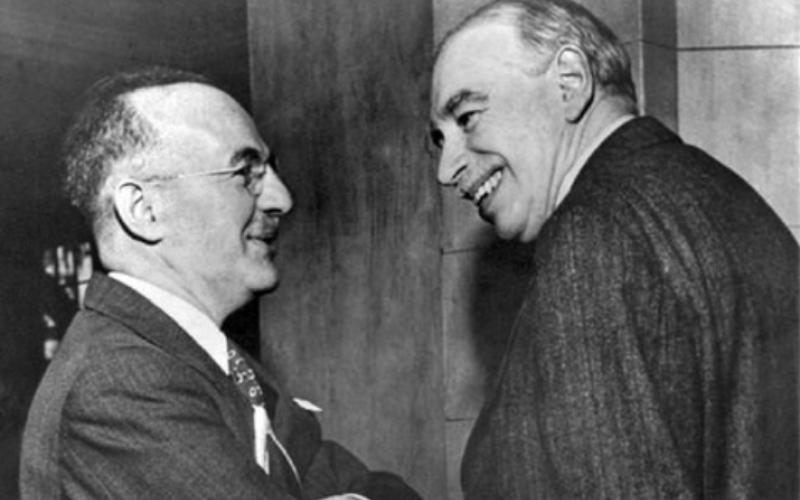

Gleichzeitig markierte das Abkommen von Bretton Woods eine fundamentale Verschiebung der globalen Hegemonie vom britischen Empire hin zu den USA. In den sehr kontroversen Verhandlungen – dem Battle of Bretton Woods (Steil) – rangen zwei ungleiche Partner um die Vormachtstellung ihres Mutterlandes: der weltberühmte britische Ökonom und Intellektuelle John Maynard Keynes stand dem weitgehend unbekannten amerikanischen Technokraten Harry Dexter White gegenüber. Keynes versuchte mit seinem Vorschlag einer International Clearing Union – einer Art Weltzentralbank, die über eine künstliche Weltwährung (den Bancor) internationale Zahlungsbilanzen verrechnen und Finanzmittel von Gläubigern (wie den USA) an Schuldner (wie England) bereitstellen sollte – die prekäre Lage des britischen Empire in der Nachkriegszeit zu stärken.

Doch stattdessen setzte sich die amerikanische Position durch, die den US-Dollar als internationale Leitwährung etablierte, den Anpassungsdruck allein auf Defizitländer legte, und den USA weitgehende Mitspracherechte einräumte.

Die internationalen Organisationen, die zur Steuerung dieses Systems geschaffen wurden – der Internationale Währungsfond (IWF) und die Internationale Bank für Wiederaufbau und Entwicklung (besser bekannt als Weltbank) – hatten nicht nur ihren Sitz in Washington, D.C., sondern etablierten vollkommen neuartige Formen zwischenstaatlicher Beziehungen.

Im Unterschied zu allen bisherigen Praktiken der Internationalisierungsbestrebungen des 19. und 20. Jahrhunderts wurden die Bretton Woods Institutionen nach dem Prinzip privater Einlagebanken organisiert, in denen Länder entsprechend ihres Wirtschaftsprodukts oder Handelsvolumens („one dollar one vote“) Stimmrechte erhielten. Diese Verteilung der Stimmgewichte garantierte nicht nur die Hegemonie der USA über das internationale Währungssystem, sondern – und langfristig noch viel entscheidender – auch die Vorherrschaft der reichen Länder über diese Institutionen, die sich seit den 1970er Jahren zunehmend der „Entwicklung“ der postkolonialen Länder des globalen Südens widmeten.

Das Ende von Bretton Woods: Exorbitantes Privileg und Eurodollarmärkte

Bretton Woods war jedoch von Anfang an ein fauler Kompromiss, der zentrale Konstruktionsfehler aufwies, die schließlich 1971 zum Zusammenbruch des Währungssystems führten. Die vor dem Hintergrund des Vietnamkriegs befeuerte expansive Geldpolitik der USA, die durch das „exorbitante Privileg“ (Eichengreen) der globalen Reservewährung ermöglicht wurde, unterwanderte zunehmend das Vertrauen in den Goldwert des US-Dollars.

Gleichzeitig führte die kontinuierliche Lockerung von Kapitalverkehrskontrollen und deren Unterwanderung durch Dollarkonten außerhalb der USA (dem so genannten Eurodollarmarkt) zur Zunahme spekulativer internationaler Kapitalströme, die den Dollar weiter schwächten. Dadurch waren im Jahr 1971 die amerikanischen Goldreserven auf ein Drittel der offiziellen ausländischen Dollarreserven gesunken. Schließlich setzte sich unter Richard Nixon in amerikanischen Regierungskreisen eine unilaterale Währungspolitik durch, die auf Kapitalmarktliberalisierung und flexible Wechselkurse setzte.

Im August 1971 hoben die USA unilateral und ohne Absprachen mit dem IWF die Goldkonvertibilität des Dollars auf und beendeten damit faktisch das Währungssystem von Bretton Woods. Neben den europäischen Anstrengungen, über den europäischen Währungsverbund eine Region fixer Wechselkurse und dann eine gemeinsame Währung zu etablieren, setzte sich global ein System flexibler Wechselkurse mit dem US-Dollar als informeller Reserve- und Weltwährung durch.

Dies ermöglichte den Abbau internationaler Kapitalverkehrskontrollen und das kontinuierliche Anwachsen internationaler Finanzmärkte, die sich als zentraler Hebel marktorientierter, neoliberaler Reformpolitik der Ära „nach dem Boom“ herausbildeten (Raphael/Doering-Manteuffel). Sowohl aufgrund der Instabilität schwankender Wechselkurse und den teils dramatischen volkswirtschaftlichen Folgen von Devisenspekulationen (z.B. Asienkrise der 1990er Jahre), als auch aufgrund der systemischen Asymmetrie der Eurozone (in der der Anpassungsdruck allein auf Seiten der Defizitländer liegt und in autoritärer Art und Weise durchgesetzt wird), sind die in Bretton Woods gestellten Fragen hochaktuell. Ein kooperatives und krisenresistentes Währungssystem steht noch aus.

Literatur:

Doering-Manteuffel, Anselm, and Lutz Raphael. Nach dem Boom: Brüche und Kontinuitäten der Industriemoderne seit 1970. 2nd ed. Göttingen: Vandenhoeck & Ruprecht, 2010.

Eichengreen, Barry. Exorbitant Privilege. The Rise and Fall of the Dollar. New York: Oxford University Press, 2011.

Helleiner, Eric. States and the Reemergence of Global Finance: From Bretton Woods to the 1990s. Ithaca: Cornell University Press, 1994.

Gilpin, Robert. The Political Economy of International Relations. Princeton: Princeton University Press, 1987.

Hobsbawm, Eric J. Age of Extremes: The Short Twentieth Century, 1914-1991. London: Abacus, 1995.

Huffschmid, Jörg. Politische Ökonomie der Finanzmärkte. Hamburg: VSA-Verlag, 2002.

James, Harold. International Monetary Cooperation since Bretton Woods. Washington: Oxford University Press, 1996.

Nurkse, Ragnar. International Currency Experience: Lessons of the Inter-War Period. Princeton: League of Nations Publications Department, 1944.

Ruggie, John Gerard. “International Regimes, Transactions, and Change: Embedded Liberalism in the Postwar Economic Order.” International Organization 36, no. 2 (1982): 379–415.

Schmelzer, Matthias. Freiheit für Wechselkurse und Kapital. Die Ursprünge neoliberaler Währungspolitik und die Mont Pèlerin Society. Marburg: Metropolis-Verlag, 2010.

Steil, Benn. The Battle of Bretton Woods: John Maynard Keynes, Harry Dexter White, and the Making of a New World Order. Princeton: Princeton University Press, 2013.

Volcker, Paul. „A new Bretton Woods???“ Remarks by Paul A. Volcker at the Bretton Woods Committee Annual Meeting, 21 May 2014, www.brettonwoods.org.

Zitation

Matthias Schmelzer, Organisierter Kapitalismus und US-Hegemonie: Das Währungssystem von Bretton Woods, in: zeitgeschichte|online, , URL: https://zeitgeschichte-online.de/kommentar/organisierter-kapitalismus-und-us-hegemonie-das-waehrungssystem-von-bretton-woods